Cours du blé : Explications et tendances des dernières années

Ce qu'il faut retenir :

- Le prix du blé résulte d’un équilibre complexe entre offre mondiale, demande mondiale, stocks, météo et géopolitique, expliquant une forte volatilité des cours, avec parfois des phases de fluctuation extrême.

- Le marché du blé repose sur deux niveaux complémentaires : le marché physique, où le blé est réellement vendu, et les marchés à terme (Euronext, CBOT), qui influencent les prix par l’anticipation, la cotation par échéance (dont l’échéance septembre) et les signaux de commercialisation.

- Les marchés à terme peuvent amplifier les mouvements de cours à court terme, parfois indépendamment de la situation réelle des récoltes. Rebond attendu de la production européenne après une campagne 2024 déficitaire. (33 millions de tonnes VS 25,8 en 2024)

Au cœur des échanges agricoles internationaux, le marché du blé est marqué par des fluctuations de prix de plus en plus fréquentes. Ces variations s’expliquent par la combinaison de multiples facteurs : conditions climatiques parfois extrêmes, contexte géopolitique instable, dynamiques changeantes de la demande mondiale et influence grandissante des marchés à terme. Le prix du blé se construit ainsi à l’intersection de réalités agronomiques et de logiques financières. Dans ce contexte mouvant, la capacité des agriculteurs à décrypter ces mécanismes devient un levier essentiel pour anticiper les évolutions de marché et structurer plus finement leurs stratégies de vente en France.

Comprendre ce qu'est le cours du blé : son fonctionnement

Le marché du blé est au cœur des enjeux agricoles et alimentaires mondiaux. Son évolution et ses tendances reposent sur un équilibre complexe entre fondamentaux physiques — récoltes, niveaux de stocks, offre mondiale et demande mondiale — et un contexte géopolitique et financier parfois instable. Le prix du blé, qu’il s’agisse de blé tendre ou de blé dur, ne se décide pas au hasard : il se construit à partir de signaux économiques concrets, intégrés progressivement par les opérateurs de marché.

Concrètement, le cours du blé se forme à deux niveaux complémentaires.

👉 D’un côté, le marché physique, où s’échangent réellement les volumes de céréales entre producteurs, collecteurs et transformateurs.

👉 De l’autre, le marché à terme, qui joue un rôle d’anticipation en intégrant les attentes futures sur l’offre, la demande et les risques.

Cette mécanique explique en grande partie la volatilité parfois marquée observée ces dernières années, y compris lors de périodes de fluctuations extrêmes. À l’échelle mondiale, ces fondamentaux (production, stocks, commerce) sont suivis via des bilans réguliers, par exemple dans les notes de conjoncture céréales : “Cereal Supply and Demand Brief” (source : FAO).

Lien entre marchés physiques et marchés financiers

Les marchés à terme, comme ceux cotés sur Euronext pour le blé tendre ou sur le CBOT à l’échelle internationale, ne remplacent pas le marché physique : ils le complètent. Ils permettent aux acteurs de se couvrir contre les risques de prix et d’anticiper les évolutions à venir. Les contrats standardisés servent de référence pour la négociation des volumes réels, influençant directement les stratégies de vente et d’achat. Côté Europe, Euronext formalise ce cadre via des spécifications publiques du contrat blé de meunerie : “Contract code | EBM” et “Pricing unit/quotation (= price basis) | Euro and euro cents per tonne” (source : Euronext).

Ainsi, le lien entre marchés physiques et marchés financiers n’est jamais théorique. Il est permanent. Les fondamentaux agricoles nourrissent les anticipations, tandis que les signaux financiers peuvent accélérer, amplifier, voire exagérer les mouvements de prix. Comprendre cette interaction est indispensable pour lire correctement le cours du blé et replacer chaque variation dans son véritable contexte économique, loin des réactions à chaud.

À l’international, la logique est strictement la même. Sur les marchés américains, les contrats de référence reposent sur des bases standardisées — “Contract Size | Full-Sized: 5,000 bushels” et “Price Quote | Cents per bushel”. Des règles claires, un cadre précis, mais une mécanique identique : des fondamentaux bien réels, traduits en anticipations financières, capables de faire bouger les prix à grande vitesse (source : CME Group – CBOT Wheat, Fact card).

Les principaux facteurs qui influencent le cours du blé

Le cours du blé ne suit pas une trajectoire linéaire et prévisible. Le prix du blé évolue en permanence sous l’effet de facteurs multiples, imbriqués, parfois contradictoires. Sur le marché mondial, la formation des prix repose sur un équilibre fragile entre l’offre et la demande, constamment bousculé par la géopolitique, la météo, les contraintes logistiques et les coûts de production. Résultat : une volatilité marquée, observée campagne après campagne, avec des mouvements rapides, parfois déroutants à l’échelle locale mais parfaitement cohérents à l’échelle internationale.

Premier levier, incontournable : les conditions climatiques. Sécheresse, gel tardif, excès d’eau… chaque aléa météo peut frapper directement les rendements et, par ricochet, l’offre disponible. À cela s’ajoutent les niveaux de production et de stocks mondiaux, qui jouent un rôle de tampon plus ou moins efficace selon les années. Côté demande, les besoins de la meunerie, de l’alimentation animale et des marchés export structurent durablement le cours du blé. Sans oublier les effets de change euro/dollar et l’évolution des coûts des intrants — engrais, énergie, transport — qui pèsent lourdement sur les équilibres économiques.

Scénarios de marché : ce qui fait bouger les prix

- Scénario 1 : météo favorable et stocks confortables — Une bonne campagne climatique desserre la pression sur l’offre. Les prix ont alors tendance à se stabiliser et la volatilité se réduit sur le marché mondial.

- Scénario 2 : aléas climatiques et tensions géopolitiques — Une météo dégradée combinée à un contexte géopolitique tendu suffit à déclencher des hausses rapides et parfois brutales des cours.

- Scénario 3 : hausse de la demande mondiale — Une progression de la demande (export, alimentation animale) sans augmentation équivalente de l’offre soutient durablement les prix.

- Scénario 4 : pression sur les coûts et la logistique — Des coûts élevés d’engrais, d’énergie ou de transport pèsent sur les marges et influencent indirectement les stratégies de vente sur le marché.

Tendances actuelles et perspectives du cours du blé

Après une campagne 2024 marquée par des conditions climatiques très dégradées, le marché se projette désormais vers la récolte 2025 avec des signaux nettement plus favorables. Les premières prévisions et estimations issues du dernier rapport des organismes de suivi font état d’une nette reprise de la production de blé tendre, attendue entre 31 et 33 millions de tonnes, contre seulement 25,8 millions de tonnes l’année précédente. Cette amélioration de l’offre modifie progressivement les équilibres du marché et alimente les réflexions autour du prix projeté pour la campagne 2025-2026. (Source : chambres d'agriculture actualités)

Cette hausse attendue de la production intervient dans un contexte où la demande mondiale reste soutenue, notamment pour l’alimentation humaine et animale. Le marché doit donc arbitrer entre une offre en reprise et des besoins structurellement élevés, ce qui limite, à ce stade, toute lecture trop simpliste de l’évolution des prix. Chaque chiffre de production ou de stock est désormais scruté de près par les opérateurs.

Situation actuelle du marché mondial du blé

- Rebond attendu de la production européenne après une campagne 2024 déficitaire. (33 millions de tonnes VS 25,8 en 2024)

- Offre mondiale en amélioration, mais stocks encore hétérogènes selon les zones.

- Demande stable à soutenue, portée par l’alimentation humaine et animale.

- Marché toujours sensible aux annonces de prévisions et de révisions statistiques.

Influence de la géopolitique et des politiques agricoles

Le contexte géopolitique international continue de peser fortement sur les équilibres des marchés agricoles. La guerre en Ukraine, zone clé pour l’exportation de céréales, perturbe durablement les flux commerciaux de la mer Noire, malgré les dispositifs logistiques alternatifs mis en place. Cette instabilité, combinée aux décisions politiques des grands pays exportateurs, entretient une incertitude structurelle sur l’offre réellement disponible et influence directement la formation des prix à court et moyen terme.

- Conflit en Ukraine : perturbations des exportations, incertitudes sur les volumes disponibles et forte sensibilité du marché aux annonces diplomatiques ou logistiques.

- Politiques agricoles nationales : restrictions à l’export, aides à la production et gestion stratégique des stocks pouvant modifier rapidement les flux.

- Hausse du prix des intrants en France : augmentation des coûts de l’énergie, des engrais et des carburants pesant sur les charges de production et les décisions de mise en culture.

- Enjeux de sécurité alimentaire : priorisation de l’approvisionnement intérieur dans plusieurs pays, au détriment parfois des échanges internationaux.

Dans ce contexte, les arbitrages politiques et économiques liés à la compétitivité des filières agricoles deviennent déterminants. Les marchés restent extrêmement réactifs au moindre signal institutionnel, qu’il s’agisse d’annonces gouvernementales, d’évolutions réglementaires ou de tensions géopolitiques, renforçant la volatilité des prix et incitant les opérateurs à une gestion prudente des volumes et des stratégies commerciales.

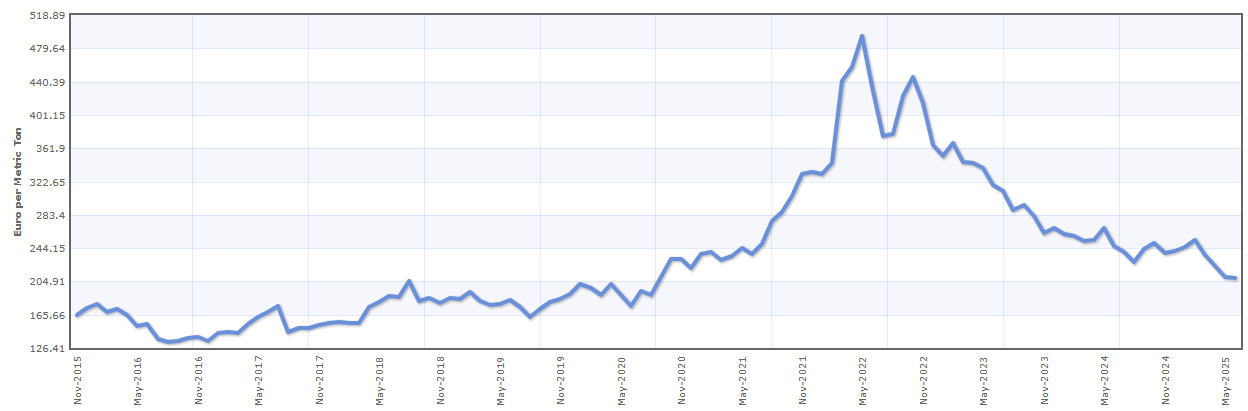

Le cours du blé sur les dix dernières années

Sur les dix dernières années, le cours du blé a connu de fortes évolutions, reflétant les tensions croissantes sur le marché mondial des céréales. Longtemps relativement stable, le prix du blé a été marqué par des phases de hausse et de forte volatilité, liées à des facteurs climatiques, géopolitiques et économiques. L’analyse de cette période permet de mieux comprendre les tendances de fond, l’équilibre entre offre et demande, ainsi que les chocs majeurs (notamment à partir de 2020) qui ont profondément influencé les marchés agricoles.

(source tableau : Index Mundi - Wheat )

Les perspectives pour le cours du blé en 2025-2026 reposent sur une lecture fine des signaux faibles. Les niveaux de stocks de fin de campagne, l’évolution des flux commerciaux internationaux et les conditions météo à venir seront déterminants. Une récolte 2025 conforme aux estimations actuelles pourrait exercer une pression modérée sur les prix, sans pour autant provoquer un décrochage brutal.

En revanche, tout aléa climatique majeur ou toute dégradation géopolitique pourrait rapidement remettre en cause ces scénarios. Le prix projeté du blé reste donc étroitement dépendant de l’équilibre entre offre, demande et conditions de production, dans un marché toujours sensible à la moindre variation de contexte.

Les questions que l'on se pose sur le cours du blé :

Quel est l'impact de la guerre en Ukraine sur le blé ?

Comment se compare le blé tendre au blé dur ?

Quel est le prix du blé tendre aujourd’hui ?

-

Gautier Tabuteau, Expert Semences chez Agryco

Gautier Tabuteau, Expert Semences chez Agryco

Aller plus loin : nos articles complémentaires sur "Céréales à paille"

Blé tendre (hiver / printemps) : Les variétés à fort rendement

Quelles variétés de blé tendre choisir pour maximiser le rendement ? Comparatif hiver / printemps, p...

Blé dur : quelles variétés choisir pour optimiser vos rendements ?

Comparatif des variétés de blé dur, potentiel de rendement, comportement maladies et qualité semouli...

Blé dur vs blé tendre : différences et usages

Blé dur ou blé tendre ? Découvrez les différences entre ces deux types de blé : taux de protéines, t...

Céréales à paille (Itinéraire Technique) : Variétés, semis

Découvrez l'itinéraire technique pour la culture des céréales à paille pour cette année 2025 !...